Un rápido repaso a las FAAMG (II)

Hoy continuamos el escrito de la semana pasada, en el que comentamos brevemente la situación y precios de Apple, Microsoft y Amazon. Para completar el quinteto, nos detendremos en Google y Facebook.

Google y Facebook son las empresas de más reciente creación del grupo. La primera se fundó en Septiembre del 98 y la segunda en Febrero del 2004. Como vemos, en dos décadas (menos en el caso de la red social) han logrado situarse en el olimpo de los negocios americanas en términos de capitalización bursátil.

Google, más que un motor de búsqueda

Desde su salida a bolsa en verano del 2004, Google a proporcionado un retorno superior al 25% anual, aunque en la crisis del 2008 pasó de valer más de 70 Billones de dólares anglosajones a unos 25 (aproximadamente caída del 65%). Analizar la historia bursátil de las empresas que nos interesan es conveniente para comprender hasta qué punto puede ser complicada la renta variable, aunque se trate de empresas de calidad.

Google es una compañía que obtiene la mayor parte de sus ventas (80%) a través del segmento “advertising”, en el que se incluyen los anuncios de búsqueda, los de Youtube (que han crecido un 30% este año) y Google Network Members (AdMob, AdSense y Google Ad Manager).

Un segmento de rápido crecimiento (+46% vs 2019) aunque con un peso aún pequeño, del orden del 7%, es Google Cloud, que puede contribuir los próximos años a mantener el incremento de ventas anual en el entorno de doble dígito, que es donde se ha movido la empresa en los últimos tiempos. Compite contra Amazon y Microsoft, pero actualmente es un pastel que sigue incrementándose a un ritmo rápido y las tres compañías se están aprovechando de ello.

Pese a los buenos resultados de 2020, con un 12% de incremento de ventas y un +19% en el flujo de caja operativo, ha seguido la misma tendencia que la mayoría de empresas de tecnología. Su precio se ha incrementado en los últimos meses por encima de la mejora de sus fundamentales, hasta alcanzar un múltiplo sobre el Free Cash Flow (Flujo de caja operativo - inversiones en activos fijos para mantener y expandir el negocio) de unas 32 veces.

Es cierto que Google tiene una enorme cantidad de caja neta que le añade un plus, unos 122 Billones (más que la capitalización bursátil de Inditex, por ejemplo), pero ha sido posible adquirir la compañía a múltiplos poco superiores a 20 veces en los últimos dos o tres años, por lo que no parece el mejor momento para comprar. Recuerdo que en 2011 analicé la empresa y podía comprarse a unas 18 veces beneficio, creciendo a ritmos más elevados que hoy en día. Así que supongo que es cuestión de paciencia inversora.

Hay un aspecto que merece la pena mencionar, y es que el coste por clic para un anunciante tiene una tendencia decreciente. Sorprendentemente, los anuncios se vuelven más baratos con el tiempo, elemento que contribuye a que los anunciantes consideren este tipo de publicidad como una opción que gana valor conforme pasan los años.

En ocasiones, las FAAMG compiten entre sí en aspectos que no parecen tan evidentes a simple vista. Por ejemplo, hoy en día, una gran parte de las búsquedas de compra se realizan directamente en la web de Amazon, con lo que compite con Google en este aspecto.

A parte de este hecho, cuesta ver a Google siendo desplazada en sus principales segmentos de negocio en el medio plazo. Quizá un incremento sustancial de las búsquedas por voz mediante IAs como Alexa sí podrían presentar una amenaza, pero la competencia en búsquedas con finalidad de compra ya se da hoy en día tal y como hemos mencionado.

Tradicionalmente, Google también ha mantenido su segmento “Other bets”, que contempla inversiones en posibles tecnologías con potencial de futuro, como Waymo, Calico, etc. que de momento no han proporcionado las satisfacciones esperadas. De hecho, este segmento de negocio tiene actualmente unas ventas aproximadas que son prácticamente la mitad de lo que eran tres años atrás.

Facebook, alto potencial con mayor incertidumbre

La red social por excelencia ha proporcionado un retorno superior al 23% anual desde su salida a bolsa en Mayo del 2012. Su crecimiento ha sido explosivo, pero la alta valoración de la que se partía ha reducido una revalorización de la acción, que es, aún así, excelente.

No obstante el inversor debería tomar nota de los riesgos de comprar empresas tecnológicas jóvenes con elevado crecimiento a precios elevados, ya que reducen enormemente el potencial de revalorización a varios años vista. Esto es siempre un factor a tener en cuenta, pero en los momentos actuales cobra aún más relevancia.

Junto a Amazon, Facebook es la FAAMG que tiene un mayor ritmo de crecimiento, del orden del 30%, claramente superior al de Google, aunque prever su futuro a largo plazo parece, a priori, más complicado.

Hoy en día, la inmensa mayoría de los ingresos de Facebook provienen de la monetización vía anuncios de las redes sociales Facebook e Instagram (una pequeña parte procede de las tecnologías de realidad virtual y realidad aumentada). Así pues, la capacidad de la empresa de Menlo Park para ganar dinero depende de la eficacia con la que retiene a sus usuarios y la efectividad con la que segmenta sus anuncios. Sin usuarios no hay dinero, así que es importante que las personas sigan dedicando tiempo a sus aplicaciones, así como generar nuevas funcionalidades que las mantengan atractivas.

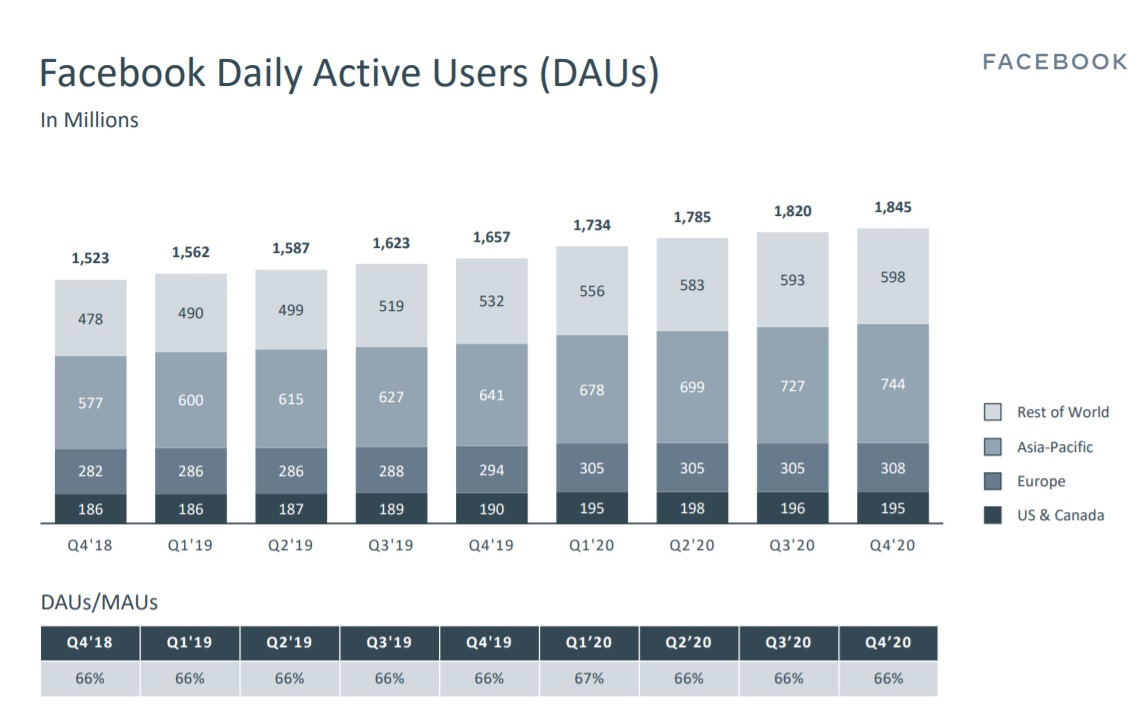

En ocasiones podemos tener la sensación de que una red social como Facebook es solo una moda y ha perdido atractivo. Quizás es así en USA, Canadá y Europa, pero sigue atrayendo usuarios en el resto del mundo, tal y como refleja el gráfico tomado de la presentación de resultados.

Fuente: Presentación de resultados de Facebook, Q4 2020

Como vemos, los usuarios activos de forma diaria (DAUs) de Facebook (sólo incluye esta red social, no Instagram o WhatsApp) han seguido aumentando, y también lo han hecho las ventas por usuario. Su capacidad de segmentación de la audiencia a bajo coste es extraordinaria y la hace muy atractiva para los potenciales anunciantes, que son en su mayoría pequeños negocios. Gracias a Facebook pueden llegar a un gran número de personas con interesas afines a un precio muy competitivo.

Creo que las redes sociales han venido para quedarse. Puede que una pase de moda, pero aparecerá otra que la sustituya porque hay una demanda de tiempo por parte de la gente para ese tipo de aplicaciones. Y la empresa con sede en Menlo Park tiene las tres redes sociales más importantes del mundo en términos de usuarios: Facebook, Instagram y WhatsApp. No sólo eso, si no que dispone de una enorme cantidad de caja (unos 55 Billones de dólares) para comprar a competidores y un equipo con enorme talento.

Adicionalmente, es una de las empresas que más dinero gasta en lobbying en USA y pretenden liderar el proceso de regulación con las autoridades para asegurarse de que salen fortalecidos y limitan la competencia. No hay más que leer las charlas con los analistas para ver el énfasis que hace Zuckerberg en ese punto.

Hoy en día cotiza a 35 veces flujo de caja libre, un múltiplo ciertamente alto. Sin embargo, si consigue mantener crecimientos de entre el 15 y 20% anual a cinco años, estaría justificado. Facebook, de forma similar a las otras FAAMG, podría haber sido comprada a 20 veces flujo de caja libre durante los últimos dos o tres años, con lo que ha habido mejores ocasiones de entrada, pero si cumple las expectativas sigue sin estar excesivamente cara.

Es una empresa que parece tener un modelo de negocio menos sólido que las otras FAAMG, y creo que es probable que sea así, pero presenta oportunidades interesantes, como la monetización de WhatsApp, que se está probando en India, aunque es difícil encontrar información respecto a si está funcionando bien o no.

Conclusiones

Nos encontramos en un momento en el que las FAAMG tienen valoraciones exigentes o muy exigentes, como sucede con el NASDAQ en general. En tiempos recientes ha sido posible adquirirlas a múltiplos notablemente mejores que los del momento actual, con lo que creo que vale la pena tener paciencia.

Por precio, las más interesantes hoy en día me parecen Amazon y Facebook, siempre y cuando no aminoren de forma muy radical los ritmos de crecimiento.

Microsoft es la que veo más sólida y difícil de desbancar a medio plazo, por el liderazgo de sus productos en el entorno empresarial.

Apple me parece una empresa extraordinaria pero cotiza muy por encima de lo que ha sido habitual en el pasado. Quizás merece un múltiplo más alto del que se le ha otorgado normalmente, pero en el momento actual se aleja notablemente de sus valores históricos.