Como he comentado en alguno escrito anterior, el S&P 500 es un índice con quinientas empresas representativas de la economía americana. Hay unos criterios concretos para entrar en la lista, es decir, no se basan únicamente en la capitalización bursátil.

El rendimiento del S&P 500 es probablemente el estándar más utilizado por inversores USA a la hora de medir resultados de fondos o incluso inversores particulares, y es seguido en todo el mundo.

Un dato que ilustra hasta que punto empresas relacionadas con la tecnología impulsan el mercado, es que los cinco primeros componentes por peso son las archiconocidas FAAMG (Facebook, Apple, Amazon, Microsoft y Google). Estos negocios combinados tienen nada más y nada menos que un 21% de peso en el índice hoy en día, con lo que la evolución en su cotización tiene un gran impacto sobre todo el S&P 500.

En ocasiones nos preguntamos si la bolsa americana ha desconectado de la economía real, pues podemos observar en nuestro día a día las dificultades que atraviesan muchas empresas y las dificultades existentes en el mercado de trabajo, y Estados Unidos no es una excepción. Sin embargo, cuando uno observa las cuentas de las FAAMG, realmente están desconectadas de lo que le está sucediendo a otros negocios. Las FAAMG en su conjunto han arrojado unos resultados extraordinarios en 2020 e incluso podemos decir que la pandemia, al menos a corto plazo, les ha favorecido por la aceleración digital.

Teniendo el peso que tienen en el mercado americano, uno puede entender que el índice pueda reflejar una situación que no acabamos de extrapolar a nuestra realidad cotidiana. El escrito de hoy pretende comprender si estos negocios extraordinarios siguen siendo una oportunidad de inversión o es preferible ser pacientes, suponiendo un horizonte de unos pocos años vista.

Valorar una compañía es en esencia estimar sus flujos de caja futuros y traerlos al presente utilizando una tasa concreta de descuento. Como podréis imaginar, saber lo que generará una compañía durante el resto de su vida es una tarea imposible o prácticamente imposible. Si un negocio tiene una ventaja competitiva duradera, es fácil que podamos infravalorar la capacidad de generar flujos de caja elevados en el futuro. No es sencillo estimar qué crecimiento va a obtener la compañía y cuántos años puede durar. Es debido a este motivo que el valor objetivo no es un número que podamos determinar de forma exacta, si no una horquilla o rango más o menos razonable.

En base a lo comentado en el párrafo anterior, para un ejercicio de valoración aproximado a pocos años resulta mucho más cómodo usar múltiplos, sabiendo que hay que aplicarlos con lógica y sentido común.

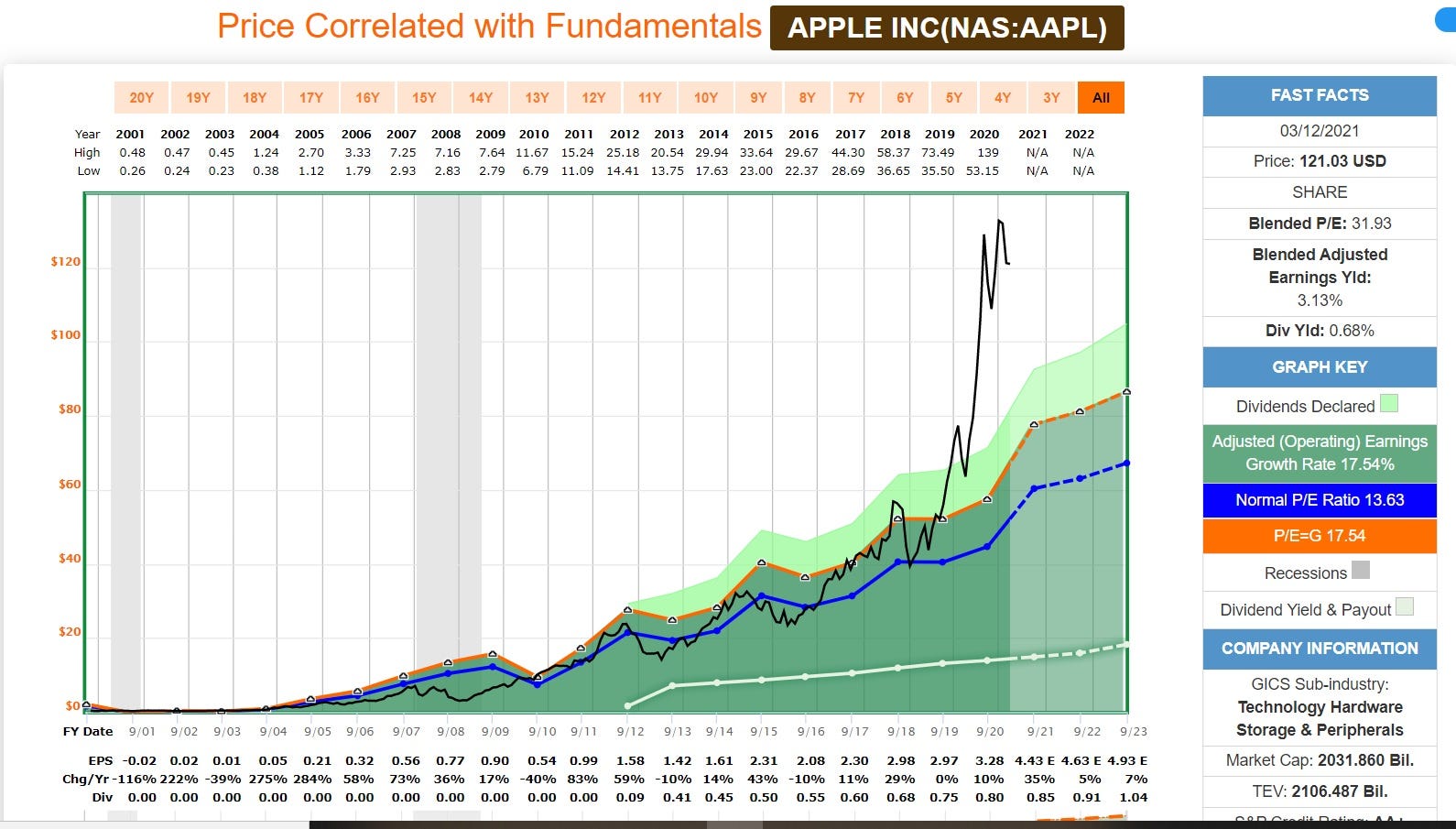

Apple

La empresa de Cupertino capitaliza ligeramente por encima de los dos Trillones anglosajones. Es una empresa extraordinaria que ha proporcionado un retorno del orden del 37% anual durante dos décadas, contando reinversión de dividendos. Es algo absolutamente excepcional que indica que el mercado ha infravalorado la capacidad de crecimiento de flujo de caja a largo plazo y, por tanto, su valoración.

Apple tiene todas las características de empresa de ensueño a nivel fundamental. Balance extraordinario con caja neta, gran rentabilidad sobre el capital invertido, crecimiento más o menos sostenido durante años, productos diferenciados y posicionados de tal forma que permiten márgenes significativamente más elevados que su competencia, etc. Sin duda su pasado es increíble, la cuestión es saber si su futuro será igual de brillante.

Personalmente, pienso que es muy difícil que Apple pueda proporcionar a 5 o 10 años una rentabilidad similar a la del pasado, debido principalmente al tamaño que ha alcanzado. Cuanto más grande eres y cuanto más grande es la penetración de tus productos en una gran cantidad de mercados, más difícil resultará seguir creciendo a un ritmo alto.

No obstante, el mercado ha infravalorado durante mucho tiempo la capacidad de Apple, y debido a su solidez y posicionamiento de marca (que implica potencial de generación de flujo de caja en el futuro), quizás merece un múltiplo más alto de lo que se le ha asignado en el pasado. Este gráfico ayuda a comprender lo que digo.

Fuente: FAST Graphs

La línea azul del gráfico anterior representa el múltiplo medio al que la ha valorado el mercado desde el año 2000 (algo menos de 14 veces beneficios, una visión realmente pesimista e inferior a la del mercado en su conjunto). La línea naranja proporciona un múltiplo más acorde, teniendo en cuenta la capacidad de crecimiento de la compañía (unas 17.5 veces beneficios). Por su parte, la línea negra representa el precio de la acción y, como podemos ver, desde 2019 ha desconectado de los múltiplos que el mercado ha atribuido normalmente a la compañía.

Ahora Apple se valora alrededor de 30 veces los beneficios o flujo de caja libre del ejercicio 2020. Tal y como he señalado, la compañía es excepcional y merecía un múltiplo más alto en el pasado, pero valorar a 30 veces me parece excesivo y presenta riesgo a pocos años vista. Mi precio estimado rondaría los 80-90 dólares por acción.

No conocemos el futuro y la empresa de la manzana podría desarrollar nuevos productos que nos sorprendan, pero cuando el mercado es muy optimista con una acción es preferible ser prudente. En enero del 2019 el conjunto de los inversores consideraba que valía 12 veces beneficios y la empresa no ha cambiado significativamente desde entonces, así que seguro que habrá mejores oportunidades de entrada.

Microsoft

Microsoft ha proporcionado un retorno superior al 13% anual durante los últimos 20 años, si bien en los últimos diez ha sido del 27.7%. La década del 2000-2010 fue mala debido a la elevada valoración de la que partía y de algunas dificultades que experimentó.

El cambio de CEO, de Steve Ballmer a Satya Nadella y el enfoque en Cloud ha dado alas al gigante de Redmond. El negocio ha más que duplicado sus ventas en la última década y su beneficio por acción se ha multiplicado x2.5. En los últimos años el crecimiento de ventas ha superado el 10% anual.

Microsoft ha enriquecido el paquete Office, lo ha reorientado hacia el trabajo en la nube y ha añadido aplicaciones como Teams, Power BI y la plataforma Cloud Azure. Pienso que ha afianzado sus ventajas competitivas como proveedor de software para las empresas, y opino que es muy complicado que puedan desbancarla de ahí. Perdieron la batalla por el motor de búsqueda, móviles y sistema operativo para móviles, pero han sabido hacerse más fuertes y necesarios donde ya eran líderes y tener una posición privilegiada en la nube.

Me parece factible que Microsoft pueda seguir creciendo al 8-10% durante los próximos cinco años, pese a ser la segunda empresa del S&P 500 por capitalización con casi 1.8 Trillones anglosajones de dólares. No obstante, el mercado la valora a 34 veces el flujo de caja libre, y unas 30 veces el beneficio por acción de los próximos 12 meses. Hacía mucho tiempo que no cotizaba a múltiplos así.

Pensemos, por ejemplo, que en 2012, si bien era una empresa muy diferente a la de ahora, el mercado la valoró a unas 7 veces el flujo de caja libre. Igual que en el caso de Apple, es una empresa excepcional pero no parece el mejor momento para adquirir acciones. Para mí, un precio razonable actual rondaría una horquilla de entre 20 y 25 veces beneficio como máximo, unos 150-170 dólares por acción.

Amazon

Esta es probablemente la más interesante de las FAAMG en lo que a valoración se refiere. Uno mira datos en Yahoo o Google finanzas y la ve a unas 74 veces beneficios. Interpretado así, es sin duda un múltiplo totalmente alocado y de burbuja para una empresa de semejante tamaño (1.56 Trillones anglosajones de dólares). Pero en realidad hay que matizar y conviene interpretar su contabilidad de forma más técnica.

El ratio Precio Beneficio o Price Earnings (P/E) en inglés, divide el precio de la acción actual entre el beneficio del último año, por ejemplo. Lo que sucede con Amazon es que su beneficio contable, el que aparece en la cuenta de pérdidas y ganancias, está muy deprimido y es preferible analizar más a fondo su generación de flujo de caja.

Amazon ha proporcionado un retorno del 32% anual durante los últimos veinte años, aunque es interesante señalar que perdió más del 90% de su capitalización tras el estallido de la burbuja puntocom a principios de la década del 2000. Dudo que haya muchos inversores capaces de aguantar tal caída, así que pocos se habrán beneficiado de esta gran revalorización desde sus inicios.

En el último trimestre del 2020, las ventas de Amazon crecieron un 44% (38% en todo 2020). No hay actualmente ninguna compañía en el mundo que haya sido capaz de crecer así con semejante tamaño. Su flujo de caja operativo se incrementó en un 72% de un año al otro.

Obviamente esta tasa de crecimiento no es sostenible porque engulliría toda la economía mundial en unos años, pero nos da muestras de lo que es capaz esta compañía. ¿Cuánto pagaría un inversor por una empresa capaz de crecer durante años a ritmos superiores al 20% anual?

El flujo de caja operativo en 2020 fue de 66 billones, y los gastos de capital (capex) 35 billones. Eso nos deja un flujo de caja libre aproximado de 31 billones. Si la capitalización bursátil actual es de 1.56 Trillones, eso nos da un ratio de 50 veces. Muy elevado, pero ya no es el 73 que hemos visto al principio.

Pero indaguemos un poco más. La compañía de Seattle ha tenido ese capex de 35 billones, que es realmente alto porque invierte en crecimiento de forma muy agresiva. Para mantener su negocio actual, Amazon no necesita gastar esos 35 billones. Viendo las cuentas, habría necesitado más o menos unos 25 millones para mantener su operativa tal cual. Esos 10 billones adicionales (35-25) están dedicados a expandir el negocio.

Así que el múltiplo es muy elevado pero contiene una parte nada despreciable de inversiones dedicadas a una expansión y crecimiento agresivos. Siendo conservadores y asumiendo un crecimiento del flujo de caja libre del 15% para los próximos cinco años, la empresa duplicaría la cifra al final de ese período. Si la cotización no variara, ese múltiplo de 50 se convertiría en 25.

La división que más beneficio aporta a Amazon es AWS (infraestructura en la nube), en la que es líder mundial, y ha crecido un 30% en el último año. Microsoft es su principal competidor aquí, y creo que podría llegar a arrebatarle el número uno en el futuro. Sin embargo, los crecimientos siguen siendo increíbles en la actualidad. Si esta división sigue así, incrementará notablemente el beneficio debido a la rentabilidad que tiene.

Además, la parte internacional de Amazon (ventas directas y marketplace de Amazon.com) ha conseguido ser rentable por primera vez. Esta división contribuirá a alimentar el flujo de caja futuro, con lo que es muy probable que se incremente a un ritmo superior al 15% que he comentado antes.

Así pues, no es tarea sencilla valorar Amazon. Se paga un múltiplo más elevado que en ninguna otra FAAMG, pero es la que más crecimiento tiene junto a Facebook y es probable que siga siendo así los próximos 3-5 años. Quizá el valor actual sea un valor razonable teniendo en cuenta estos factores.

Competitivamente es muy difícil que la puedan superar, al menos en occidente, y es posible que su mayor amenaza sea que troceen su negocio por temas anti monopolio (es por ello que también es una de las compañías con mayores gastos en lobbying).

Conclusiones

De las tres FAAMG que hemos visto, Apple, Microsoft y Amazon, parece que la que tiene un precio más acorde con su valoración histórica y su capacidad de crecimiento es Amazon. No obstante, a mí personalmente me resulta difícil pagar múltiplos tan altos, porque es una forma de protegerme del incumplimiento de expectativas futuras.

En un próximo artículo repasaré las dos que faltan, Google y Facebook.